12 septembre 2024

Synthèse de l'état du marché des SCPI au 2ème trimestre 2024

Le marché des SCPI traverse une longue période de turbulences. Il est marqué par des dynamiques contrastées et des indicateurs en demi-teinte depuis maintenant plus d'un an. Malgré une légère diminution de la capitalisation globale (-0.03%) par rapport au semestre précédent, elle se maintien autour des 85 milliards d'euros. Mais cette relative stabilité masque une réalité plus sombre. Il fait en effet face à une décapitalisation qui s'accélère pour certains fonds immobilier, lorsque d'autres font du sur place et que d'autres enfin parviennent à croitre de manière très substantielle. Ceci étant, le marché des SCPI n'a jamais autant attiré d'acteurs puisque nous nous retrouvons à la fin de ce semestre avec plus de 47 gérants et près de 111 SCPI de rendement pour 46 SCPI fiscales. Un record!

Le baromètre trimestriel Deeptinvest révèle d'ailleurs que cette baisse est surtout due aux grandes SCPI, dont certaines, comme Edissimo et Primopierre, subissent des pertes massives sur les six derniers mois. Pourtant, certaines SCPI, parviennent à tirer leur épingle du jeu. Les grandes collecteuses du trimestre sont par exemple Iroko Zen ou Transitions Europe qui affichent des performances remarquables. Les SCPI de Bureaux, quant à elles, restent particulièrement vulnérables, à l'exception notable de quelques gérants (Corum et Norma Capital). Les autres secteurs d'activité comme le Commerce, la Santé et l’Education parviennent à maintenir une situation légèrement plus favorable mais variable d'un acteur à l'autre. Toutefois, les difficultés de liquidité et les délais de cession qui s'allongent posent question sur la stabilité future du marché.

Les indicateurs phares :

On pourrait se réjouir de l'augmentation de la capitalisation globale du marché des SCPI depuis le trimestre dernier. Il faut cependant relativiser avec une décapitalisation encore plus importante sur un an qu'il y a trois mois. En effet, le premier trimestre 2024 avait déjà subi une décapitalisation de 1,5 milliard d'euros. Comparativement, la chute au second trimestre est encore plus marquée. La comparaison avec 2023 révèle effectivement une décroissance dépassant 3 milliards d'euros. Un coup d'œil au baromètre trimestriel Deeptinvest (accessible avec un abonnement Gold) permet de constater que cette baisse importante de la capitalisation globale est principalement due aux plus grosses SCPI. Ainsi, sur les 10 SCPI en tête, 6 sont en perte de vitesse, avec une baisse totale de plus de 3,7 milliards d'euros. D'ailleurs, quatre d'entre elles sont particulièrement en souffrance, puisqu'elle perdent 3,1 milliards en une année :

- Edissimo

- Accimmo-Pierre

- Rivoli Avenir Patrimoine

- Primopierre

Voici l'évolution des principales SCPI du marché en termes de capitalisation :

Taux de Distribution (TD) :

Avec un taux de distribution au deuxième trimestre 2024 identique à celui d'il y a une an, les SCPI de rendement continue à délivrer la raison principale de leur existence: du rendement. Nous pouvons néanmoins être surpris que les taux de rendement qui sont le résultat d'une division entre les dividendes versés et la valeur de la part ne se soit pas apprécié beaucoup plus que cela vu les chutes des valeurs de parts. La raison devra être recherchée plus en amont et provient probablement du changement de calcul du TD intervenu courant 2022. Il fonctionne désormais sur la valeur de la part au 1er janvier de l'année courante. Toutes les baisses des valeurs de parts ne sont donc pas encore passées dans les ratios affichés.

Taux d'Occupation Financière :

Même constat que le trimestre précédent concernant le TOF global des SCPI de rendement. En effet, sa très légère baisse de 0,22% semble démontrer la capacité des gérants à optimiser la gestion des lots. Une nouvelle fois, les SCPI ont du patrimoine et elles savent le rentabiliser.

Analyse des acteurs du marché :

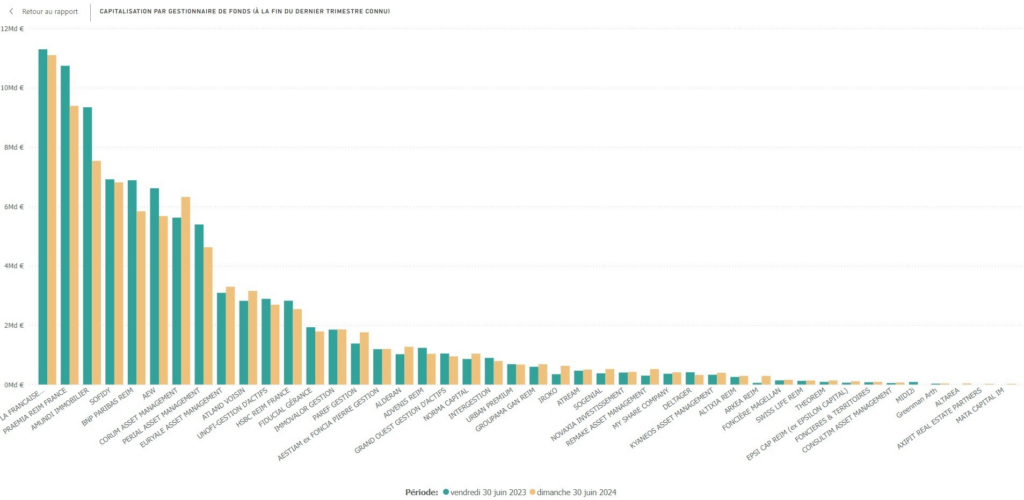

Au deuxième trimestre 2024, le classement des gestionnaires de fonds reste stable comparé au trimestre précédent. Mais cette stabilité des positions est un peu en trompe l’œil. En effet, si les premières places restent inchangés dans ce podium des plus grosses capitalisations, à bien y regarder, il est probablement annonciateur de grosses modifications d'ici la fin de l'année si les tendances actuelles se maintiennent. En effet, le trio de tête demeure inchangé : La Française, Praemia REIM France et Amundi Immobilier. Mais des capitalisations plus réduites qui réussissent à croitre dans un marché décroissant pourraient rapidement venir chercher ces premières places. Par exemple CORUM qui maintien son allure de collecte ou encore des maisons comme ATLAND VOISIN. Les petites capitalisations progressent, comme notamment IROKO, ou bien encore ATREAM ou ARKEA.

Y a-t-il des différences entre les secteurs d'activité des patrimoines des fonds?

Ce trimestre encore, le secteur des Bureaux est particulièrement en souffrance, alors que d'autres comme la Santé ou le segment Diversifié semble tirer leur épingle du jeu. Enfin, à noter les SCPI purement investies dans les pays Européens qui parce qu'elles bénéficient d'un régime fiscal plus favorable semble très singulièrement attirer à elles les investissements.

Et la liquidité?

Au 30 juin 2024, les délais de cession sur le marché des SCPI continuent de se détériorer, doublant presque par rapport à la fin de 2023. La liste des SCPI avec un marché secondaire complètement illiquide ne cesse de s'allonger par rapport à celle de mars, illustrant un marché en plein marasme. Les SCPI de Bureaux, déjà en difficulté, voient leurs délais de cession s'allonger encore. Le baromètre trimestriel de Deeptinvest révèle que les investisseurs boudent désormais l'ensemble des catégories de fonds, et certains fonds sont désormais dans une position particulièrement délicate comme par exemple, Patrimmo Commerce et Opus Real qui affichent des délais de cession incalculables, reflétant une absence totale de transactions.

Cette absence de transactions se traduit pour l'investisseur par un incapacité à sortir de ces fonds qui rappelle les heures sombres du marché dans les années 90 ou plus récemment en 2008. En revanche, les secteurs de la santé et de l'éducation maintiennent globalement une bonne liquidité, malgré des exceptions comme Primovie qui voient leurs délais de cession fortement augmenter. Pourtant, avec des investisseurs de plus en plus frileux, l'avenir du marché des SCPI reste incertain, posant un défi majeur pour les sociétés de gestion qui devront regagner la confiance des épargnants.

Retrouvez nos analyses plus détaillées portant sur :

Source: Deeptinvest Baromètre des SCPI au 30 juin 2024.