07 mars 2025

Marché des SCPI : Bilan en fin d'année 2024

Le marché des SCPI clôture 2024 toujours en panne de croissance sous l’influence de la crise immobilière de 2023 et des tensions sur les taux d’intérêt. Malgré une orientation de ces derniers vers une baisse régulière entamé mi 2024, nous n’avons pas encore assisté à une reprise très prononcé de ce marché. Les taux de rentabilité globalement sont attractifs mais des écarts se creusent entre les catégories de SCPI. Ces différences traduisent des ajustements stratégiques contrastés. Parallèlement, la question de la liquidité et la stabilité des valeurs de parts restent au cœur des préoccupations des investisseurs.

Ce bilan du quatrième trimestre met en évidence les grandes tendances du marché constatées sur l’année 2024. Il souligne une stabilisation relative de l’impact de la baisse des prix de l’immobilier sur certains secteurs d’activité (les bureaux par exemple) et une recomposition des segments. Certaines SCPI historiques font encore face à des défis persistants.

Pour autant, regardons dans le détail quelques éléments marquants du marché au 31 décembre 2024.

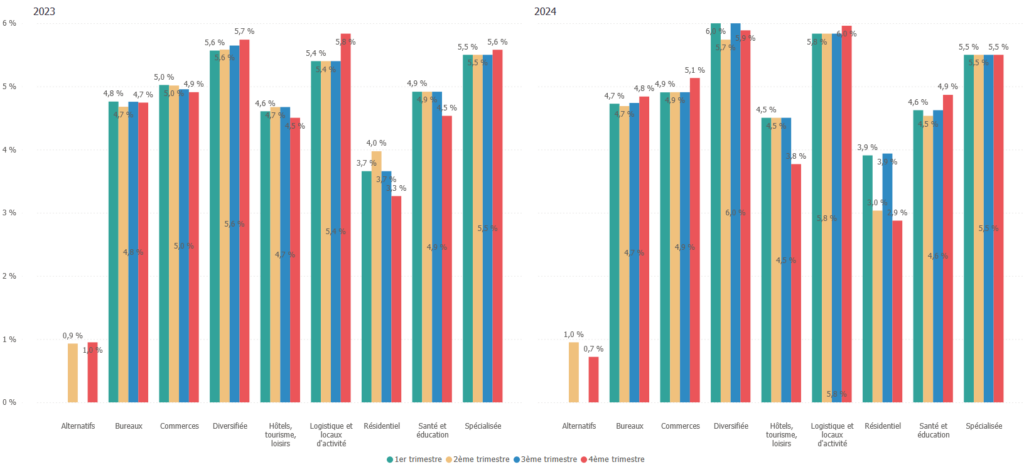

Voici donc l'évolution des principaux segments d'activité des SCPI du marché en termes de Taux de Distribution:

Taux de Distribution (TD) :

Au quatrième trimestre 2024, le taux de distribution reste stable, permettant aux SCPI de remplir leur promesse de rendement. Mais si l’on dézoome un peu l’année 2024 et que l’on remet en perspective depuis 2022 l’évolution des performances est notable. Ainsi, au 2eme trimestre 2022, le TD moyen affiché pour toutes les SCPI de rendement était de 4,54% pour être désormais de près de 4,94 % fin 2024. Des évolutions qui sont hétérogènes entre les segments le plus dynamique en termes de collecte. L’écart est ainsi très important pour le segment logistique qui passe de 5.21% au 1er trimestre 2022 à près de 5.96% fin 2024.

Enfin, si l’on regarde le segment des bureaux (ancien segment phare de la place), le TD moyen était de 4,46% au 2eme trimestre 2022, pour être fin 2024 à 4,84% en moyenne. La dynamique est plus faible pour ce segment qui continue à souffrir malgré une baisse très substantielle des valeurs de parts qui auraient dû dynamiser le taux de distribution.

Rappelons toutefois que si le taux de distribution est un indicateur simple pour classer les fonds, il ne suffit pas à juger l'état de santé d’un fonds. En effet, une jeune SCPI peut afficher un rendement de 7 ou 8 % en distribuant rapidement ses loyers ou même parfois en anticipant ces revenus potentiels. À l’inverse, une SCPI plus mature cherche un équilibre entre distribution et valorisation du patrimoine. La prudence est donc de mise quant à l’interprétation de cet indicateur par les investisseurs.

Autre indicateur suivi de près : la capacité du gérant à optimiser la génération des loyers pour le capital investi. Cet élément est mis en évidence par le Taux d’Occupation financier.

Taux d'Occupation Financière (TOF) :

Avec un recul de moins de 1 % sur un an, le taux d’occupation financier reste stable sur toute la période d’analyse. Ainsi, les gérants continuent de remplir les actifs détenus par les SCPI. Cette dynamique assure la continuité des rendements, un facteur rassurant pour les investisseurs. A noter tout de même un angle mort pour cet indicateur puisqu’il ne permet pas de prendre en compte les aides pour la relocation des lots vacants (prudemment annoncée comme des franchises de loyers). Ces aides restent tout de même comptabilisées comme des loyers potentiels même si parfois elles ne sont jamais perçues.

Analyse des acteurs du marché :

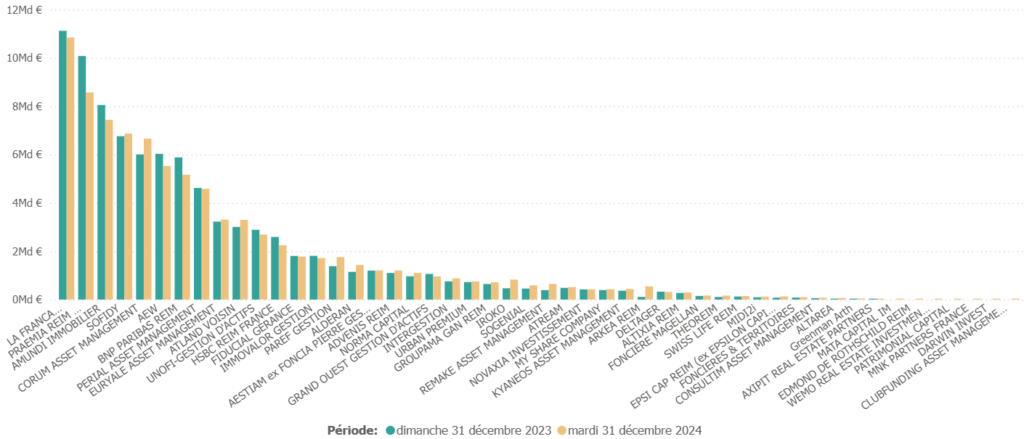

Le quatrième trimestre 2024 confirme les tendances observées tout au long de l’année sur le marché des SCPI. En effet, on assiste depuis plusieurs trimestres désormais à un grand chambardement au sein du classement des principaux gérants.

Les grands gestionnaires, comme La Française, Praemia REIM France et Amundi Immobilier, voient leur capitalisation continuer de diminuer, malgré un léger ralentissement sur ce dernier trimestre. Deux acteurs sont particulièrement touchés : Praemia qui malgré son changement de nom a détruit près de 2 milliards de capitalisation entre 2022 et 2024 (les capitalisations totales de ses principales SCPI passant de 10,4 milliards à la fin 2022 à seulement 8,57 milliards fin 2024). Du jamais vu pour un gérant de cette taille.

De même pour Amundi Immobilier dont la capitalisation totale pour ses fonds SCPI est passée de 9,3 milliards à la fin 2022 à près de 7,4 milliards à fin 2024. Dans le même temps, il faut saluer la performance à rebours d’acteurs jusqu’alors très largement décrié comme par exemple Corum qui est passé sur la même période de 5 milliards de capitalisation à la fin 2022 à près de 6,7 milliards deux ans après. Une leçon de gestion de fonds en période de crise ?

Et les petites capitalisations récentes ?

En parallèle, les petites et moyennes capitalisations, comme IROKO, REMAKE ou ARKEA, poursuivent leur croissance. Leur flexibilité et leur jeunesse les rendent à la fois plus réactive aux contraintes de marché et plus attractives aux yeux des investisseurs. A noter que si l’on regarde sur les deux dernières années, ARKEA qui n’avait pas de SCPI à la fin 2022 termine 2024 à près de 540 millions d’euros de capitalisation. Une performance aussi forte que d’autres acteurs du secteur comme ALDERAN ou IROKO.

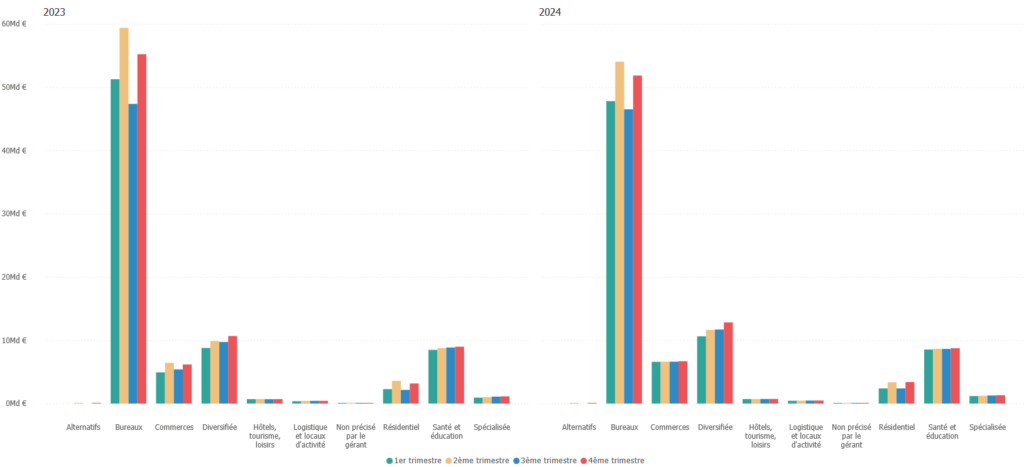

Mais qu’en est-il des évolutions sur les secteurs d’activité ? L’ASPIM tente d’organiser le marché en demandant aux gérants de classifier les segments dans lequel évolue leurs fonds. Il est donc intéressant de suivre à partir de cette segmentation les évolutions sur la période d’observation.

Les secteurs d'activité ASPIM retenus pour les fonds :

En cette fin d’année 2024, le marché des SCPI confirme une polarisation croissante. D’un côté, les SCPI diversifiées continuent d’afficher de fortes collectes. De l’autre, le segment des bureaux qui subit une perte sèche de sa capitalisation passant de 58.1 milliards de fonds identifiés bureaux à près de 51,8 en deux années. Cette perte très substantielle s’explique non seulement par les très fortes décotes des valeurs patrimoniales subits par les fonds de ce segment mais aussi par la mauvaise presse des fonds identifiés purement bureaux qui font peur aux investisseurs.

De ce fait, nombre de gérants privilégie la catégorie diversifiée pour leurs SCPI. A noter d’ailleurs que ce dernier segment est passé de 8,5 à plus de 12 milliards d’euros sur la même période. Effet de mode ou tendance plus structurante… Probablement un mélange des deux. Mais il semble bien que les investisseurs, plutôt que de privilégier un investissement diversifié en termes de fonds, préfèrent laisser aux gérants le choix des arbitrages de patrimoine.

Focus sur la diversification des actifs

La diversification salutaire en matière d’investissement étant donc laisser à la main des gérants qui feront les arbitrages à la place des investisseurs. Ainsi, certains fonds comme par exemple EURYALE, autrefois leader de la collecte avec leur SCPI thématique PIERVAL SANTE se retrouve à collecter sur le dernier trimestre 2024 à peine 500 000 euros alors que ce fonds pouvait collecter jusqu’à 100 millions par trimestre. Les thématiques n’ont plus la cote… et c’est un choix de marché.

Mais le gros sujet en cette fin d’année 2024 reste celui qui a taraudé les investisseurs depuis le début de la crise fin 2022 : la liquidité. En effet, beaucoup d’investisseurs avaient pu mettre de coté la thématique de la liquidité pour les fonds SCPI car sur la dernière décennie, cette thématique n’était pas centrale. Examinons plus dans le détail la situation.

Quid de la liquidité?

Au 31 décembre 2024, le marché des parts des SCPI reste marqué par une forte illiquidité. Ainsi, Deeptinvest depuis 2018 propose un indicateur pour suivre la liquidité de ce marché. En effet, nous calculons après chaque trimestre le délai de cession moyen constaté pour vendre ses parts (soit en les faisant racheter par le gérant via le marché primaire et la collecte qu’il organise ou en les proposant sur le marché secondaire).

Fin 2022, près de 120 fonds (sur un total de 158) présentait des délais de cession moyen équivalent à 0 mois. Cela veut dire qu’en moyenne les associés des fonds pouvaient vendre leurs parts dans le mois ou ils les présentaient à la vente. Ce sont seulement 89 SCPI qui présentent un tel ratio désormais à la fin 2024 avec près de 26 SCPI pour lesquels il est désormais impossible de calculer ce ratio (par faute de mouvements dans la capitalisation sur le dernier trimestre connu) alors qu’elle n’était que 15 deux ans plus tôt. Lorsque l’on parle d’un marché hétérogène…

Certaines SCPI de commerce illustrent également cet enlisement. PATRIMMO COMMERCE et CRÉDIT MUTUEL PIERRE 1 affichent des délais de revente records, atteignant 12 535 mois. On peut aussi noter des fonds fragilisés par une collecte plus faible. Par exemple PIERVAL SANTE qui a dû absorber près de 127.000 parts qui ont été présenté à la vente sur le dernier trimestre. Certes la capitalisation du fonds est importante mais comme la collecte se réduit fortement pour ce fonds, la situation pourrait donc se tendre rapidement. Face à cette situation, les investisseurs restent prudents. Et on peut les comprendre.

Les Deeptindex Financiers

Deeptinvest ® propose chaque trimestre ses scores de marché (les Deeptindex ® financier) qui permettent de classer la performance financière de chacun des fonds du marché des SCPI en prenant en considération près de 30 critères différents (TD, TOF, exposition aux emprunts, concentration du patrimoine, zone d’emprise etc..). Ces scores sur 100 points sont calculés chaque trimestre à l’issue des dernières parutions d’information.

C’est chaque trimestre l’occasion de pouvoir réaliser un classement complet du marché grâce à une méthode unique et complète appliquée à l’ensemble des fonds du marché. Ces scores permettent de faire un profil pour chaque fonds immobilier. Ce trimestre, et pour la première fois, c’est REMAKE LIVE la SCPI du gérant REMAKE qui prend la première place avec un flamboyant 81/100. Juste derrière, on retrouve TRANSITIONS EUROPE (la SCPI gérée par ARKEA) comme le trimestre précédent avec un 78/100. Voila pour les SCPI récentes. Pour les plus habitués de ces premières places, PIERVAL SANTE, Corum EURION et ORIGIN se trouve une nouvelle fois bien positionnées. A noter dans ce top 10 la place récurrente d’IROKO ZEN et d’EPSILON 360 qui malgré leur jeune âge semble cocher beaucoup de cases en matière de performance financière.

Pour conclure

Le quatrième trimestre 2024 confirme la recomposition du marché des SCPI. En effet, les écarts entre les segments et les stratégies des gestionnaires se creusent. Certaines SCPI diversifiées et récentes attirent des capitaux grâce à leur agilité. À l’inverse, les SCPI plus traditionnelles subissent encore les effets de la crise de 2023.

Par ailleurs, la question de la liquidité reste centrale. En effet, céder les parts de certaines SCPI sur le marché devient quasi impossible. Dans ce contexte, les investisseurs doivent adopter une approche sélective et tente de s’adapter à la nouvelle donne. A ce sujet, le marché semble retomber dans ses travers pré covid en se lançant dans une nouvelle course au rendement et un certain nombre d’acteurs tentent par tous les moyens d’afficher le meilleur taux de rentabilité.

Répétons que se concentrer uniquement sur les taux de distribution ne suffit pas. L’année 2025 sera déterminante sur cette thématique-là. La diversification qui est désormais la règle pour un certain nombre de gérants semblent prendre le dessus sur l’approche thématique qui pouvait séduire certains investisseurs. La sortie de crise semble devoir bénéficier à ceux qui adoptent cette stratégie. Mais est-ce que les investisseurs ne changent pas un peu vite de « mode » ? Car la diversification est bénéfique mais à souvent tendance à brouiller la lecture de la performance d’un fonds. Est-ce qu’à trop vouloir diversifier on ne va pas finir par être contraint de choisir un gérant plutôt que le positionnement d’un fonds ?

Retrouvez nos analyses plus détaillées portant sur :

Source: Deeptinvest Baromètre des SCPI au 24 février 2025.