12 septembre 2024

Parts de marché des gestionnaires de fonds au 2eme trimestre 2024

Le classement des parts de marché des gestionnaires de fonds au 2ème trimestre 2024 est, comme à chaque trimestre, un moment clé pour jauger les performances des différents acteurs du marché.

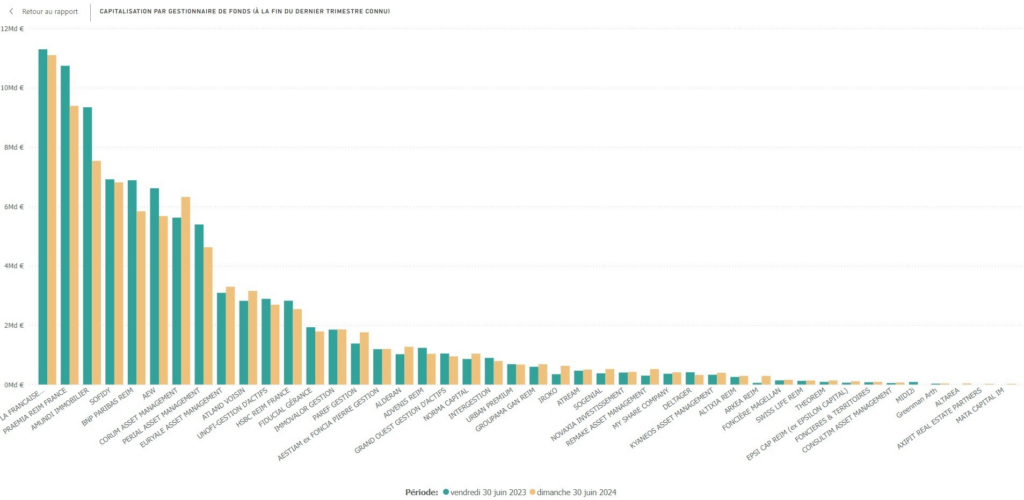

Comparaison des parts de marché des gérants d'une année sur l'autre au 30 juin 2024

Ce trimestre est particulièrement scruté, car il permet de mesurer l'impact toujours en cours de la crise immobilière de 2023. Une crise qui continue de faire sentir ses effets sur l'ensemble du secteur.

Peu de modifications dans les positionnements des gestionnaires de fonds mais des dynamiques baissières extrêmement fortes. Même si le trio de tête du dernier trimestre reste le même (La Française, Praemia REIM France - anciennement Primonial et Amundi Immobilier), la perte de capitalisation de ces trois acteurs sur le marché est très substantielle. A eux trois, ils perdent sur une année plus de 3,3 milliards de capitalisation... L’événement est colossale.

Si l'on s'intéresse au TOP 10 des gestionnaires de fonds en matière de capitalisation la situation est particulièrement simple. Seuls trois gérants (CORUM, EURYALE et ATLAND VOISIN) parviennent à faire croitre leur capitalisation totale sous gestion. Tous les autres la diminuent. Cette crise est donc majeure et redessine d'un trimestre sur l'autre un marché relativement figé depuis plusieurs années.

Les petites capitalisations ne sont pas en reste

Parmi les plus petites capitalisations du marché, on peut aussi constater qu'IROKO, ATREAM, SOGENIAL ou REMAKE continue sensiblement leur progression. Leur croissances de collecte se compte en millions d'euros pour la plupart. A noter la palme d'or de la collecte de ce trimestre revient à ARKEA avec sa SCPI Transitions Europe. Elle parvient en effet à collecter plus de 100 millions sur un trimestre. La tête du marché.

Les nouvelles SCPI plus jeunes semblent profiter de la défiance des investisseurs vis à vis des grosses capitalisations. Il faut reconnaitre que ces fonds ont certains avantages:

- Pas de patrimoine historique à mettre à jour pour correspondre aux normes environnementales,

- Un patrimoine récent ou rénové qui permet de coller au mieux à la demande locative qui reste toujours très forte,

- Peu d'antécédent de collecte et donc peu d'investisseurs souhaitant sortir (car le délai de détention des fonds SCPI est recommandé pour une durée minimum de 10 ans).

Néanmoins, jusque là ces fonds ne pouvaient pas bénéficier de la hausse historique des prix de l'immobilier, que nous avons connu depuis la dernière crise de 2008, pour engranger de la plus value latente de leur patrimoine. Aussi, jusque là, un certain nombre d'entre elles ont pu acheter du patrimoine plus cher qu'elles n'auraient du.

Certains indicateurs présents dans les points d'attention de nos fiches fonds mettent justement en évidence que les plus values latente du patrimoine de certains fonds récents ne sont pas encore au rendez-vous. Il est donc, comme toujours dans le monde complexe des SCPI, recommandé d'analyser attentivement les fonds proposés pour permettre de justement identifier les fonds à potentiel dans ce contexte perturbé. Dernier élément structurant pour ces fonds récents : le fait que la plupart ne prenne plus de frais de souscription. En réduisant les couts d'entrée, ces fonds ratissent plus larges et attirent plus facilement les investisseurs. Le revers de la médaille sera probablement que sans frais d'entrée à amortir les investisseurs seront amenés à sortir plus facilement de ces fonds dès que les vents seront contraires. Prudence donc et diversification sont les maitres mots.

Conclusion

La crise de 2023 qui a frappé le marché des SCPI est loin d’être digérée par l'ensemble du marché. On constate des situations particulièrement hétérogènes entre les acteurs du marché. La collecte reste atone et le souhait de sortir du marché de la part des investisseurs est encore majoritaire. Le pouvoir d'attraction des petites capitalisation et des SCPI les plus jeunes sera-t-il suffisant pour inverser la tendance de fonds du secteur?

Retrouvez tous les chiffres de marché sur le second trimestre 2024 dans notre baromètre des SCPI sur abonnement ici.

Vous pouvez aussi retrouver une synthèse de marché ici.

Source : Baromètre Deeptinvest des SCPI 30 juin 2024.