29 février 2024

Synthèse de l'état du marché des SCPI à la fin de l'année 2023

Le marché des SCPI (Sociétés Civiles de Placement Immobilier) a connu une année 2023 particulièrement marquante et par certains côtés, elle pourrait être qualifiée d'historique. Le choc pandémique et les différentes crises géopolitiques n'avaient pas eu particulièrement d'impact sur le marché de l'immobilier papier. Elles lui avaient même permis de croitre très fortement. Il en a été tout autrement de la brutale et forte remontée des taux d’intérêt. En une petite année, les taux d’intérêt sont passés de 0 à près de 4%. L'immobilier parmi toutes les classes d'actifs est et reste un actif particulièrement sensible à ce taux. La crise immobilière n'a donc pas manqué de se faire sentir.

Les indicateurs phares :

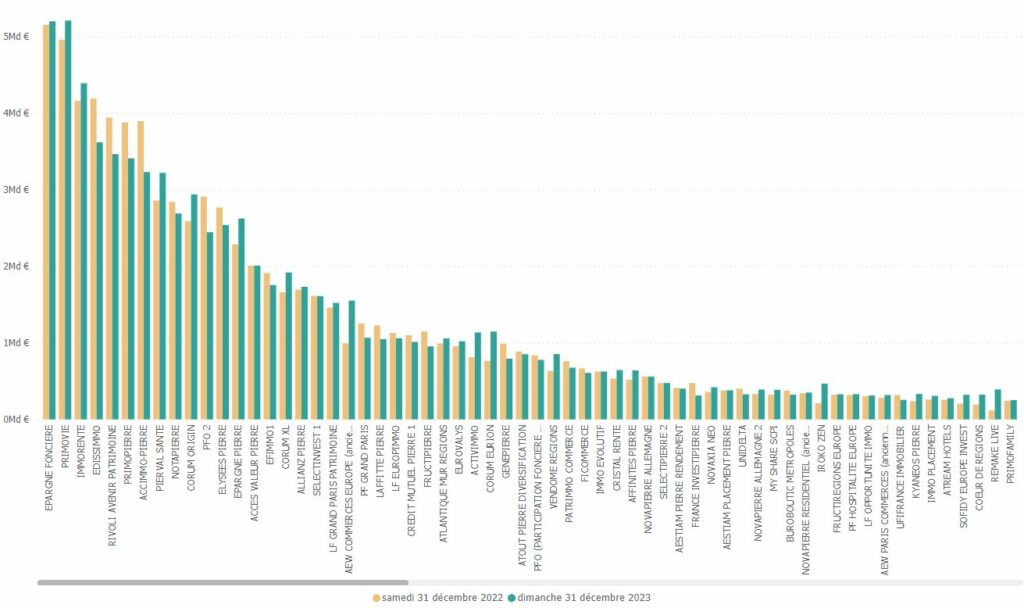

Collecte et Croissance (ou décroissance...) : au cours du dernier trimestre 2023, le secteur des SCPI a enregistré une capitalisation de près de 85,4 milliards d'euros (elle était de 88,9 milliards à la fin du 1er semestre 2023.) Cela marque une décroissance de près de 3,93 % (pour près de 107 SCPI de rendement ayant publié au 4T 2023 contre 105 pour le 1er semestre de la même année). Le changement de rythme est donc particulièrement sensible. Il est très largement dû aux grosses capitalisations du marché qui ont quasiment toutes baissé les valeurs de leur part de manière particulièrement sensible (entre 3 et 18 % pour certaines). En moyenne, les SCPI ayant du patrimoine de Bureaux ont vu la valeur de leur part baisser de 5 %. Substantiel.

Taux de Distribution (TD) :

Les taux de distribution s'affichent en légère hausse à 4,85 % (4,83% au 1s 2023). Cette légère croissance s'explique probablement suite aux fortes baisses constatées sur la valeur des parts qui permettent à certaines SCPI de récupérer quelques points de performance. Il faut noter néanmoins la stabilité et résilience des performances de ces SCPI de rendement qui continuent à délivrer du rendement jusque-là.

Taux d'Occupation Financière :

Le taux d'occupation financier a connu une légère augmentation, passant à 95,35 % à la fin du 2eme semestre 2023 contre 95,32 % à la fin du 1er semestre 2023. Cette variation est relativement mineure et ne suscite pas de remarques particulières concernant la capacité des gérants à louer aux meilleures conditions le patrimoine géré. C'est d'ailleurs, une fois encore, un élément de réassurance sur le marché quant à la robustesse du modèle économique de ces fonds.

Analyse des acteurs du marché :

Un aspect marquant de cette année restera la scission entre les périodes. Premier trimestre croissance forte de la collecte et donc de la capitalisation. Second trimestre, attentisme et début de décrochage au 3eme trimestre pour un écroulement plus prononcé au quatrième trimestre de la collecte qui pour certains acteurs est à l’arrêt total au 4T 2023. Et le contraste reste significatif entre les acteurs du marché pour ce dernier trimestre 2023. Les trois premières places demeurent inchangées, avec La Française, Primonial et Amundi occupant respectivement les premières positions. Cependant, leurs performances varient considérablement. Amundi en particulier a vu sa position de troisième particulièrement fragilisée. Cela fait suite à la très forte baisse de la valeur des parts de ses fonds. Il faut aussi noter que le classement des gérants est particulièrement chamboulé. Certains comme BNP Paribas par exemple reculent dans le classement sur ce trimestre.

La position de Primonial sur le marché est particulièrement sensible. Beaucoup de ses fonds décrochent à la fois en terme de capitalisation avec des baisses successives des valeurs de parts sur une seule année. Mais plus encore que cette baisse significative, c'est surtout la panne en matière de collecte qui est alarmante pour ces fonds. Patrimmo Commerce était coutumier du fait depuis plusieurs années. Elle est rejointe en cela par Primofamily sur ce dernier trimestre affichant des délais de cession à près de 167 mois...

Il n'y a bien évidemment pas que des perdants dans le marché. Corum, par exemple, parvient à progresser en termes de capitalisation. La collecte encore soutenue et le maintien de ses valeurs de parts sur ce trimestre y sont pour beaucoup. Les petites capitalisations parviennent aussi à tirer leur épingle du jeu. Des questions restent aussi pendantes dans l'attente des évaluations de la fin 2023. En attendant les publications des bilans annuels des SCPI, il est particulièrement important de faire des arbitrages prudents. Les indicateurs proposés dans l'outil d'allocation de portefeuilles de Deeptinvest peuvent permettre d'anticiper les fluctuations de marché.

Y a-t-il des différences entre les secteurs d'activité des patrimoines des fonds?

Sans surprise, les SCPI de bureaux et celles du commerce sont les deux segments à perdre très fortement en capitalisation (près de 6 milliards pour les bureaux et 1,6 milliards pour les commerces). A noter que ce sont aussi les plus gros effectifs du marché (respectivement 60 milliards de capitalisation et 7 milliards). Certains secteurs dans ce panorama un peu sombre parviennent à se maintenir peu ou prou (logistique, santé ou tourisme).

Et la liquidité?

La grosse interrogation reste bien évidemment la liquidité du marché des parts des SCPI. Le doute n'est plus permis même si la situation est particulièrement contrastée. Les seconds marchés (marché de la revente de parts de SCPI) sont pour un certain nombre de fonds complètement bloqués. A la fin 2022, seulement 15 % des SCPI de rendement présentait des délais de cession supérieure au mois. Fin 2023, c'est plus de 40 % de ces SCPI qui présentent des délais de cession supérieure au mois en augmentation de près de 160%...

Le principal enseignement de cette crise et que la taille de la capitalisation n'est pas une protection. En effet, beaucoup de grosses capitalisations (Épargne Foncière, Edissimmo etc...) sont confrontés à cette situation de blocage du second marché. Elles doivent faire face à des délais de cession à rallonge sur le second marché. Mais comment est-ce possible? Comment des fonds représentant plusieurs milliards de capitalisation ne soient pas en mesure de résoudre cette problématique de liquidité ?

Plusieurs pistes sont à envisager:

- le poids des assureurs vie dans le capital de ces SCPI à forte capitalisation,

- le poids des institutionnels dans ces fonds (qui ont pu sortir vite et dans des conditions encore favorables car le plus souvent ils investissaient sur une optique de court terme).

Retrouver nos analyses plus détaillées portant sur :

Source: Deeptinvest Baromètre des SCPI au 31 décembre 2023.